Factoring é uma das ferramentas mais utilizadas para gerar liquidez imediata, especialmente entre empresas que operam com prazos longos ou dependem de capital de giro constante.

Ao mesmo tempo, é uma das operações mais mal compreendidas em termos de risco, impacto financeiro e enquadramento jurídico.

Para CFOs, a pergunta não é “o que é factoring?”, mas:

Como essa operação afeta margem, risco, governança e autonomia financeira da empresa?

O que é factoring?

Factoring é a venda de recebíveis para uma empresa especializada, mediante um deságio, em troca de liquidez imediata.

Tecnicamente, é uma cessão de crédito combinada com prestação de serviços (análise, cobrança, gestão de contas a receber).

Por isso:

- Não aparece como dívida financeira;

- Não exige garantia real;

- Transfere parte dos riscos da carteira;

- Afeta margem e EBITDA pela redução do valor líquido recebido.

É uma ferramenta de fomento, não um empréstimo.

Por que isso importa? (para CFOs e para o mercado)

- O mercado global de factoring já supera US$ 3,7 trilhões ao ano e pode ultrapassar US$ 6 trilhões até 2031. (Fonte: Fortune Business Insights)

- No Brasil, 4 em cada 10 MPMEs recorrem a antecipação de recebíveis como principal fonte de liquidez. (Fonte: Pesquisa Serasa Experian)

- O fomento mercantil movimenta centenas de bilhões de reais por ano no país. (Fontes: Observatório Sebrae e ANFAC)

Factoring é, portanto, um dos motores de liquidez empresarial, mas seu uso recorrente sem análise pode comprometer rentabilidade e autonomia.

Tipos de factoring (e a implicação financeira de cada um)

| Tipo | Característica | Implicação prática para CFO |

| Com recurso | A empresa cedente (faturizada) pode ser chamada a recomprar créditos inadimplentes. | Custo menor; risco parcialmente mantido; atenção à classificação contábil. |

| Sem recurso | O risco de inadimplência é integralmente da factoring. | Custo maior; melhora indicadores de alavancagem. |

| Maturity / Gestão de recebíveis | Foco em serviços: cobrança, controle, análise. Pode haver ou não antecipação. | Útil para eficiência operacional, não necessariamente para caixa. |

| Doméstico / Internacional | Operações apenas nacionais ou envolvendo importação/exportação. | Relevante para prazos longos e risco cambial. |

Essa diferenciação é essencial para CFOs porque o custo, o risco e o impacto contábil mudam substancialmente entre modelos.

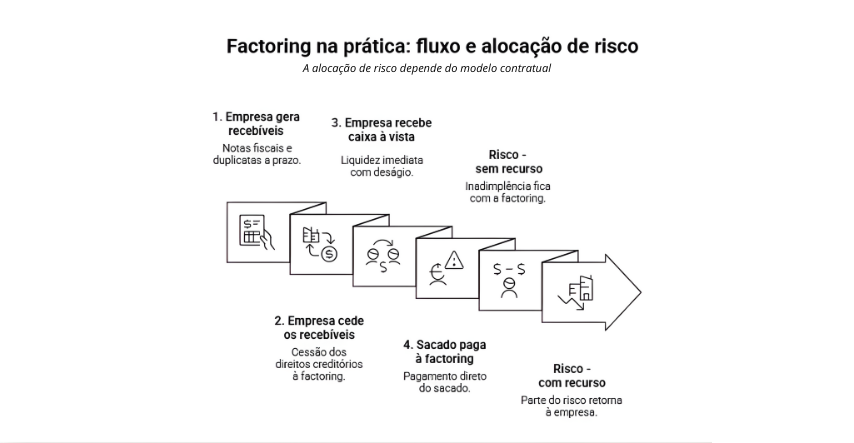

Como funciona o factoring na prática

Apesar de uma lógica simples, seu impacto estratégico é significativo.

Fluxo operacional

- A empresa gera duplicatas ou notas fiscais.

- A factoring analisa risco dos sacados.

- Define o deságio e condições.

- A empresa cede os direitos creditórios.

- Recebe o valor à vista (menos o deságio).

- O sacado paga diretamente à factoring.

Exemplo numérico

Recebível: R$ 100.000

Prazo: 30 dias

Deságio: 3%

Valor líquido recebido: R$ 97.000

Custo implícito anualizado pode facilmente superar 40–60%, dependendo da carteira.

A questão jurídica: quando a operação “descaracteriza”

No Brasil, a jurisprudência, incluindo decisões do STJ, reforça pontos importantes:

- No factoring sem recurso, o risco de inadimplência é inerente à factoring.

- Em modelos com recurso, parte do risco pode voltar à empresa, mas não pode haver transferência total como condição obrigatória, sob pena de a operação ser interpretada como empréstimo disfarçado.

- Cláusulas de recompra, garantias pessoais ou títulos emitidos apenas como “seguro” da operação já foram rejeitadas por tribunais.

Para CFOs, isso significa:

É preciso compreender claramente a alocação de risco e a natureza jurídica do contrato antes de assinar.

Custos do factoring (e como são formados)

Os principais fatores que influenciam o deságio:

- Risco do sacado;

- Concentração da carteira;

- Setor de atuação;

- Histórico de pagamentos;

- Prazo médio;

- Volume cedido.

Carteiras previsíveis reduzem custo; carteiras concentradas elevam substancialmente o deságio.

Riscos e cuidados essenciais

1. Erosão de margem

Deságios acumulados comprimem EBITDA.

2. Dependência de terceiros

Uso contínuo sem plano de saída indica fragilidade estrutural.

3. Classificação inadequada

A má contabilização distorce indicadores de alavancagem e liquidez.

4. Sinalização ao mercado

Clientes e fornecedores percebem cessões frequentes.

5. Risco jurídico

Falta de clareza contratual pode transformar uma operação de fomento em operação de crédito — com implicações regulatórias.

Sinais de que a empresa pode estar “viciada” em factoring:

- Percentual elevado das vendas cedidas mês após mês.

- Uso primário para fechar folha ou impostos.

- Ausência de política de crédito interna.

- Custo efetivo anual maior que a margem líquida do negócio.

- Falta de plano de transição para um modelo mais eficiente.

Essa operação resolve caixa. Dependência prejudica.

Factoring é crédito? Não, e isso importa

Embora compartilhe características de financiamento, factoring não é empréstimo:

- Não aumenta endividamento bancário;

- Não exige garantias tradicionais;

- Se baseia no risco dos sacados, não da empresa.

Mas o fato de não ser crédito não significa que é estruturalmente vantajoso.

Ele resolve liquidez.

Não resolve autonomia.

Factoring x Antecipação Bancária x Mini Financeira

Quando usar cada solução

| Solução | Ideal para | Consequência |

| Factoring | Liquidez rápida para carteira diversificada | Maior custo, redução de margem |

| Antecipação bancária | Empresas com rating forte | Menor custo; maior alavancagem; afeta covenants |

| Mini financeira (crédito próprio) | Empresas maduras que querem autonomia e margem | Geração de receita financeira; controle total |

Nuance importante para CFOs

- Bancos têm custo menor porque operam com capital regulado.

- Factoring é mais flexível, mas mais cara.

- Mini financeira muda o jogo: a empresa passa a operar crédito interno, capturando o spread que antes era perdido.

Impacto no fluxo de caixa e no valuation

Factoring

Liquidez rápida, margem menor.

Antecipação bancária

Liquidez eficiente, porém aumenta dívida.

Mini financeira / crédito próprio

Transforma recebíveis em ativo gerador de lucro.

Aumenta previsibilidade → aumenta valuation.

Quando factoring faz sentido

- Necessidade imediata de liquidez;

- Carteira pulverizada;

- Limitação no acesso a crédito bancário;

- Necessidade de previsibilidade sem exposição a dívida.

Quando factoring NÃO faz sentido

- Deságio supera a margem do negócio;

- Operação vira rotina e não exceção;

- A empresa tem maturidade de crédito para operar internamente;

- O objetivo já é autonomia, não apenas caixa.

Nesse ponto, modelos de mini financeira se tornam mais eficientes: estruturas de crédito interno que unem análise, política de risco e governança financeira — permitindo à empresa operar seu próprio sistema financeiro com segurança.

Checklist rápido antes de contratar factoring

- Qual o custo efetivo anual da operação?

- Qual o impacto no EBITDA e na margem bruta?

- Quanto da carteira está concentrada em poucos sacados?

- A empresa tem plano para reduzir dependência da operação?

- Existe alternativa que gere autonomia financeira, não apenas liquidez?

Factoring vale a pena?

Factoring é eficiente para resolver caixa.

Mas não aumenta autonomia, não melhora margem e não amplia valuation.

Empresas orientadas para crescimento sustentável evoluem para estruturas próprias de crédito: Onde o controle sobre risco, liquidez e spread financeiro deixa de ser terceirizado e passa a ser ativo estratégico.

Liquidez é presente.

Autonomia é futuro.